Buscar

Entender la diferencia entre tipos de deuda es clave para avanzar hacia la libertad financiera. No todas las obligaciones son iguales.

Existe la creencia general de que toda deuda es perjudicial. Sin embargo, si se utiliza con responsabilidad, puede convertirse en herramienta financiera poderosa para impulsar proyectos, educación o inversiones.

La clave está en el destino del dinero y su retorno. Al analizar el propósito de cada préstamo, podemos decidir si nos acerca o aleja de nuestros objetivos.

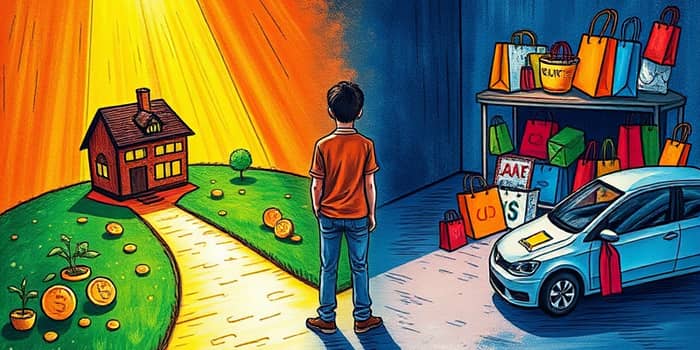

Deuda buena se define como aquella que financia la adquisición de activos que generan valor o ingresos en el futuro. No depende sólo de tasas bajas, sino de invertir en algo que supere el costo del préstamo.

Por el contrario, la deuda mala se destina a la compra de pasivos sin rentabilidad. Son gastos que pierden valor rápidamente y erosionan la libertad financiera.

Antes de comprometerte, responde a preguntas sencillas. Un análisis claro te evita sorpresas y multas por impago.

Para aprovechar las oportunidades y apalancamiento multiplica tu patrimonio, sigue estos pasos:

1. Prioriza el pago de obligaciones con tasas más altas. 2. Refinancia deudas malas cuando sea posible. 3. Invierte en instrumentos estables que te brinden seguridad y rendimiento.

Además, aprovecha beneficios fiscales significativos asociados a hipotecas o préstamos estudiantiles y mantén un historial crediticio limpio.

Toda deuda implica una obligación futura. Evita sobrepasar tu capacidad de pago y minimizar el riesgo de endeudamiento. Lleva un presupuesto claro y ajusta tus gastos para no depender excesivamente del crédito.

Recuerda que la meta es maximizar tu salud financiera. Una deuda bien elegida te acerca a tus metas; una mal decidida, te aleja.

La pregunta final es simple: ¿Me acerca a libertad financiera? Si la respuesta es sí, probablemente sea una deuda buena. Si no, replantea tus decisiones.

Utiliza este conocimiento para diseñar un plan de acción, salir de deudas nocivas y aprovechar al máximo aquellas que construyen tu patrimonio. El poder está en tus manos.

Referencias